Nemrég arra kértem az olvasókat, hogy töltsenek ki egy általam összeállított kérdőívet. Az ötletet egy német blogon, a Zendepot-on megjelent egyik podcast adta, amiben a megtakarítás és a befektetés közötti különbségről volt szó.

Az én célom egy kicsit más ezekkel a kérdésekkel: szerettem volna látni a különböző szokásokat, véleményeket a spórolással kapcsolatban. Az engem leginkább érdeklő kérdést viszont mostanra tartogattam:

A Spórolás kérdőívet a mai napig végül 101-en töltötték ki. Még egyszer nagyon köszönöm, hogy áldoztál rá néhány percet az idődből, és megosztottad velem értékes gondolataidat!

A hosszas felvezetés után akkor vágjunk is bele, lássuk az eredményeket:

A 101 válaszoló

A kérdőívet kitöltők többsége, 64,4 százaléka 18 és 25 év közötti, 13,9% 26-30 éves, 5,9% pedig 31-15 éves. Ez a három csoport összesen a válaszadók 84,2 százalékát jelentette, aminek nagyon örültem, hiszen elsősorban nekik szól az Elköltöztem Otthonról blog.

Kellemes meglepetésként ért, hogy a kitöltések 12,9 százaléka 18 éven aluliaktól érkezett - jó látni, hogy már ilyen fiatalon elkezdtek a pénzügyekkel törődni. A fennmaradó 2,9% a 41-45 éves korosztálytól érkezett.

A válaszadók közel 80 százaléka a fővárosban vagy megyeszékhelyen él (fele-fele arányban), a fennmaradók kétharmada kisvárosban, egyharmada faluban.

Ennyit és erre

A válaszadók fele havi szinten szokott félretenni, és 40% is képez esetenként valamekkora megtakarítást.

Mindössze a válaszolók 10 százaléka nem tesz félre, ezzel sokkal jobban állunk mint a magyar átlag.

Arról, hogy ez miért is fontos, korábban már írtam.

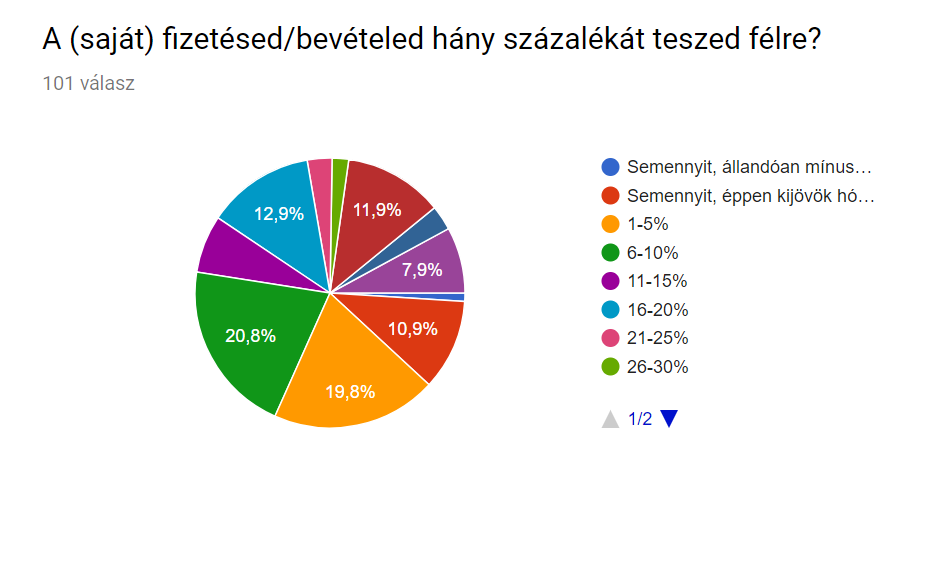

Bár véleményem szerint még a legkisebb összeg is számít, ha rendszeresen félretesszük, azért mégsem mindegy, hogy a fizetésünk mekkora hányadát tudjuk eltenni egy későbbi cél érdekében.

Az talán még ilyen kicsiben is látszik, hogy nagyjából a kérdőívet kitöltők 20 százaléka tesz félre 1-5% százalékot, majdnem 21% pedig 6-10 százalékot.

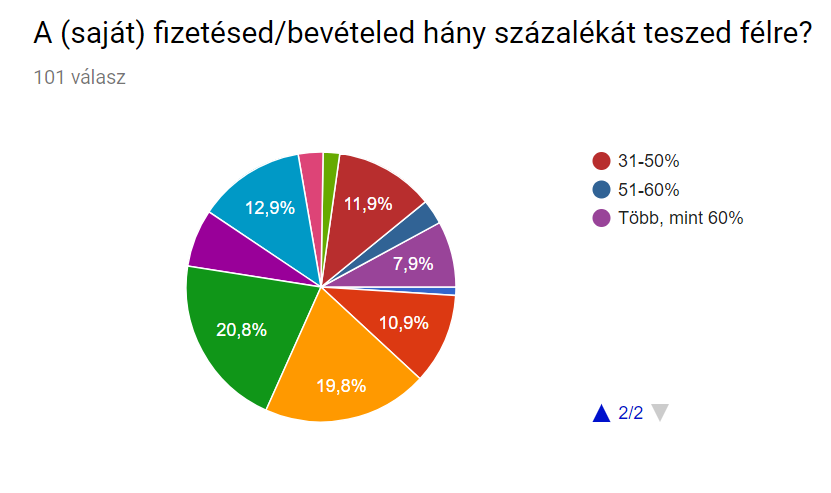

Majdnem 13% tesz félre 16-20 százalékot, közel 12% pedig 31-50 százalékot.

Miért olyan fontosak ezek az arányok?

Ha mondjuk a fizetésed 20 százalékát rendszeresen el tudod tenni, az azt jelenti, hogy 5 hónap múlva lesz egy havi fizetésnek megfelelő megtakarításod . Viszont ha “csak” 10 százalékot tudsz félretenni, akkor dupla annyi időbe telik ugyanakkora összeg megtakarítása.

Ami még jobb az egészben: ha 10%-ot teszel félre, te már nem a fizetésed 100 százalékából hanem csak a 90 százalékából élsz. Ez azt jelenti, hogy tovább elég egy fizetésnyi megtakarítás.

Minden egy hónapnak megfelelő összeggel “beljebb vagy”, ami azt jelenti, hogy:

- nem kell aggódnod, ha valamilyen kütyü vagy háztartási gép tönkremegy otthon;

- nem kell betegen bevonszolnod magad a munkába, mert ki tudod pótolni a táppénz miatti kiesést, és a gyógyszerekre is marad pénzed;

- nem kell egy hirtelen jött eseményt, szülinapozást lemondanod, mert le vagy égve;

- és ami a legfontosabb: nem ragadsz benne egy rossz élethelyzetben, például ott tudsz hagyni egy rossz munkahelyet.

Gondolj bele: ha egy havi fizetéssel ennyivel nyugodtabb lehet az életed, mennyivel nyugodtabb lenne, ha három havi összeget félre tudnál tenni? Vagy mi lenne, ha 6 hónapra elég megtakarításod lenne? Az már azt jelentené, hogy bármikor kereshetsz egy sokkal jobb munkát, vagy hogy végre bűntudat nélkül megengedhetsz magadnak egy pihentető nyaralást.

A lényeg, hogy a spórolás nem egyenlő az értelmetlen kuporgatással: lehet, hogy egy hosszabb-rövidebb ideig komoly és fájdalmas megszorításokkal jár, de hosszú távon esélyt jelent: esélyt egy jobb életre, hogy élhess a lehetőségeiddel és ebben ne tudjanak megakadályozni a váratlan kiadások.

Szerintem a válaszadók többsége is átérzi ennek a fontosságát, ugyanis a kedvenc kérdésemre - Elégedett vagy a megtakarításod mértékével? - a válaszadók több, mint fele adott nemleges választ.

Nem semmi ambíciók, főleg, ha azt nézem, hogy azok közül is sokan válaszoltak így, akik jelenleg a fizetésük 30-60%-át rendszeresen félreteszik. Kívánom, hogy mindenkinek sikerüljenek az elképzelései ezen a téren!

Ugyanakkor érdemes néha megállni egy percre és egyszerűen csak tudatosítani magunkban, hogy bármennyit is teszünk félre havonta, ha rendszeresen tesszük, azzal egy életre szóló jó szokást alakítunk ki magunkban. Ha elég ideje csináljuk, ez a szokás segít abban, hogy - ha a lehetőségeink úgy alakulnak - , akár nagyobb összegeket is képesek legyünk megspórolni.

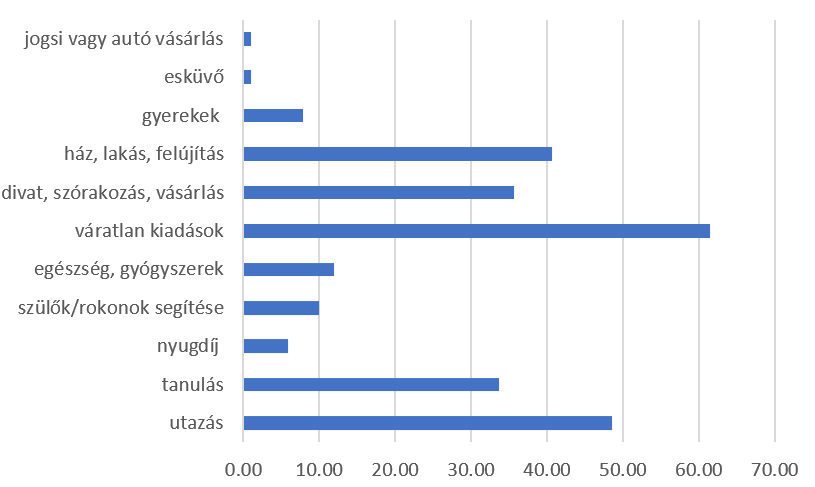

A legnépszerűbb megtakarítási célok:

Magasan vezet a váratlan kiadásokra való gyűjtés, de sokan gyűjtenek utazásra, lakhatásra és tanulásra is.

Hódít a készpénz

A számomra legmeglepőbb eredmény, hogy a válaszadók 50 százaléka részben, vagy teljes egészében készpénzben tartja a megtakarítását.

Mivel szinte mindent kártyával fizetek, és a költéseim vezetése miatt is sokkal jobban szeretem a könnyen követhető kártyás vásárlásokat, így érthetően a megtakarításaimat is a bankszámlán tartom (egyelőre lekötve, amíg össze nem gyűlik egy nagyobb összeg).

Ugyanígy nem annyira értem a valutában (EUR) gyűjtögetőket, az árfolyam ingadozások és az átváltás költségei miatt (az más, ha valaki a fizetését is az adott pénznemben kapja). Viszont szívesen fogadok érveket és ötleteket, hogy miért választották ezt a megoldást.

A 101 válaszadó közül senki nem írta az egészségpénztárat, mint megtakarítási formát, pedig én a kis összegű megtakarítások közül az egyik legjobbnak tartom, és alkalmazottak számára szerintem kötelező: az egyéni befizetések után 20%-ot vissza lehet igényelni a személyi jövedelemadóból. Ha érdekel, itt tudhatsz meg többet erről a megtakarítási formáról.

Írtak viszont néhány érdekes ötletet:

Takarékbetét: ezeket nem ismerem, inkább a megtakarítási számlákat nézegettem. Ha valakinek van ilyen, megköszönném, ha a hozzászólások között megírná, miért választotta ezt a megoldást.

Lakástakarék: Ha lakást szeretnél venni, vagy a meglévőt felújítani, esetleg a lakáshiteledet előtörleszteni, akkor neked találták ki: https://www.mnb.hu/fogyasztovedelem/dontenem-kell/ongondoskodas/lakastakarek

Állampapír: Ismerem, szeretem. Az első nagyobb összeget én is állampapírba szeretném tenni. Könnyen tervezhető, átláthatók a kamatok, jól kezelhető az online felülete. Bővebb információ: http://www.allampapir.hu/

Értékpapír: Az értékpapírok világa (egyébként az állampapír is az) bőven túlmutat a megtakarítások témakörén, és a befektetések körébe tartoznak. Amellett, hogy a legtöbb értékpapír vásárlásához jelentős tőke szükséges, még fontosabb a megfelelő tudás, amivel nekiindulunk a vásárlásnak.

Személyesen

A kérdőívet két, nehezebben megválaszolható kérdéssel zártam.

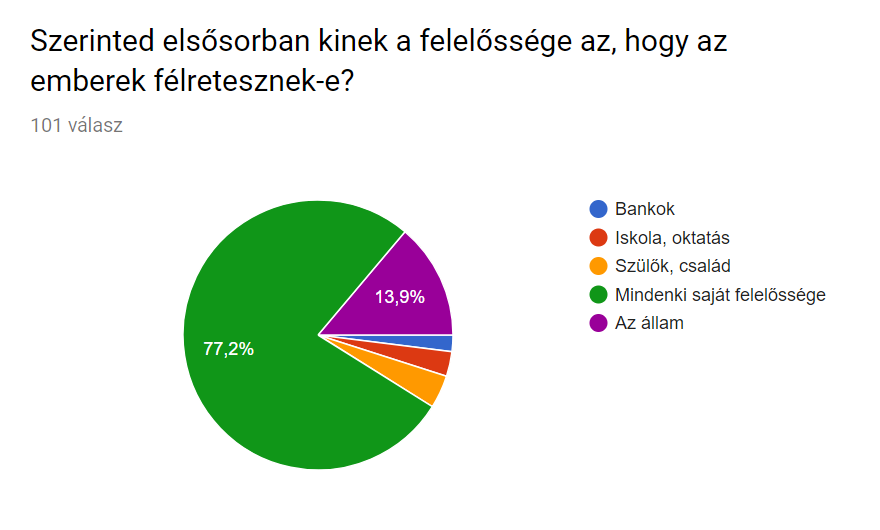

Az első ezek közül: Szerinted elsősorban kinek a felelőssége az, hogy az emberek félretesznek-e?

A válaszolók több, mint 77 százaléka gondolja úgy, hogy ez elsősorban mindenkinek a saját felelőssége. Ezzel teljes mértékben egyetértek, ugyanakkor nagyon fontosnak tartom a környezet (iskola, szülők) hatását.

Érthető, hogy az állam szerepét is sokan hangsúlyozták, szerencsére vannak is pozitív kezdeményezések (ezekről is írok majd a következő részben).

Azonban megváltoztatni millió ember pénzhez való hozzáállását és takarékosságra tanítani őket hosszú évtizedeket jelent.

Személy szerint én úgy érzem, hogy a legegyszerűbb nekem tennem a saját pénzügyeimért. Főleg, mivel nem hiszem, hogy bárkit is jobban érdekelne, hogy mennyit tudok félretenni, mint engem :)

A következő részben az utolsó kérdésről fogok írni, mivel ez egy teljes cikket érdemlő témakör. (Mit gondolsz, mivel lehetne segíteni a mostani 18-35 éveseket a spórolásban?)

Nagyon izgalmas válaszok érkeztek, alig várom, hogy megosszam veled.

Addig is sok sikert kívánok a spóroláshoz és a terveid megvalósításához!

Kérdésed van, vagy találtál egy szuper spórolási módszert? Ne tartsd magadban, várom a hozzászólásod a cikk alatt!