Már egy ideje terveztem, hogy bankszámlát váltok (bár a bankváltásban nem voltam biztos). Meg nem nevezve régi szolgáltatómat, három nagyon fontos tényező miatt döntöttem így:

- Legtöbbször nem a bankfiókban, hanem netbankon intézem az ügyeimet. A nehezen kezelhető és számomra szükségtelen funkciókkal telezsúfolt oldal viszont nem igazán könnyítette meg a dolgomat.

- Ha mégis be kellett mennem személyesen egy bankfiókba, az legalább egy óra várakozási időt jelentett.

- Arról nem is beszélve, hogy mindezt előnytelen feltételekkel kaptam.

Jó, jó, ez az én hibám - egyszer nyitottam egy folyószámlát, és el sem gondolkodtam rajta, hogy vajon jó-e ez nekem, vagy van-e jobb. Ha mégis, megrémített a gondolat, hogy mennyire nehéz és hosszadalmas folyamat lehet átmenni máshova.

Aztán végül elkapott az az érzés, amit a halogatás szokott kiváltani belőlem, és ad egy ilyen “gyerünk már, most meddig agyalsz még rajta, csináld!” hangulatú lökést. Szóval utánaolvastam, terveztem és belevágtam.

Örömmel mondhatom, hogy a helyzet sokkal jobb, mint amire számítottam. Konkrétan kétszer tíz percbe telt a lebonyolítás, illetve az előzetes tervezés és utánanézés még elvett talán két órát az életemből.

Az eredmény? Egy olcsó, számomra tökéletesen megfelelő, alap számlacsomag számos online szolgáltatással.

Azért, hogy neked még könnyebb dolgod legyen, összeszedtem egy egyszerű, jól követhető útmutatót bankszámla váltáshoz.

Hogyan válts bankszámlát?

1. Honnan tudod, hogy nem jó a számlacsomagod?

Ahhoz, hogy ezt a kérdést meg tudd válaszolni, fontos látnod, mire és mennyit használod a számládat. Hiszen például nem mindegy, hogy szinte csak készpénzzel fizetsz, vagy ellenkezőleg, a bankkártyáddal veszel még egy doboz joghurtot is.

Tehát első lépésként szedd össze, hogy mire mennyit költesz egy hónapban. Ehhez vonalvezetőként szolgálhat egy pontosan vezetett havi költségvetés, illetve az alapos önismeret.

Ezeket mindenképpen írd fel:

- Havonta a számládra érkező összeg

- Ezt milyen jogcímen kapod? (Pl. munkabér, szülőktől érkező utalás)

- Milyen összegben és havonta hányszor vásárolsz bankkártyával?

- Használsz hitelkártyát?

- Vannak csoportos beszedési megbízásaid? (Ha igen, mennyi, és milyen összegűek)

- Van valami speciális megtakarításod vagy épp hiteled, ami miatt kötelező, vagy legalábbis előnyös az adott banknál vezetni a számládat (ingyenes előtörlesztés, ingyenes számlavezetés stb.)?

- Hányszor és milyen összegben szoktál készpénzt felvenni? Elég a havi 2 ingyenes alkalom?

- Szeretnél értesítést kapni a számlamozgásokról, a kártyás vásárlásokról?

Tehát első körben ezekre válaszolj.

Nem árt, ha tisztában vagy a számlacsomagokkal kapcsolatos alapvető költségekkel. Hiszen ez alapján tudod majd megmondani, hogy van-e kedvezőbb ajánlat a mostaninál.

Ha a bankmonitor.hu kalkulátorát használod, ott elég érthetően leírják, hogy egy-egy költség mit jelent. Azonban ha mélyebbre szeretnél ásni, érdemes megnézned az adott számlacsomag hirdetményében/kondíciós listájában szereplő részletes költség felsorolást.

Itt olyan fogalmakkal találkozhatsz, mint:

- Számlavezetési díj: általában havonta fizeted, ez úgymond a számla “alap” költsége. Sok esetben ezt a díjat elengedik, ilyenkor érdemes megnézni a többi költséget, hogy nehogy azokon hozzák be az így kiesett összeget.

- Betéti főkártya: ez a bankkártyád (egyes számlákhoz társkártya is igényelhető).

- Eseti átutalás: normál, egyszeri átutalás online (nem rendszeres).

- Készpénz felvétel pénztárban: ha a bankfiókban veszel fel valamiért pénzt.

- Elhalálozás esetére szóló rendelkezés / haláleseti kedvezményezett jelölés: ez egy nagyon hasznos lehetőség. Annyit takar, hogy megjelölhetsz egy személyt (egy űrlap kitöltésével), aki a halálod esetén “rendelkezhet” a számlán lévő pénzösszeg fölött, vagyis tulajdonképpen megkapja azt. Így a folyószámlán tartott pénzed kikerül a hagyatéki eljárásból.

- Bankkártya kibocsátási díja és éves díja: előbbi költséget egyszer, a bankkártya igénylésekor/cseréjekor, utóbbit minden egyes évben fizeted.

- Extrák: utas-és balesetbiztosítás, ilyen-olyan VIP csomagok és kényelmi szolgáltatások.

Nézz utána, vagy ha nem találod, kérdezz rá. Egy csomó pénzt levonhatnak teljesen felesleges szolgáltatásokra, amiket aztán soha nem veszel majd igénybe.

Legjobb, ha az általad leggyakrabban használt tranzakciók költségeit táblázatba foglalod. Tedd meg ezt a jelenlegi folyószámlád esetén, és az általad szimpatikusnak talált potenciális csomagok esetén is. Így sokkal jobban átlátod majd, hogy melyik a legjobb ajánlat.

Arra is figyelj, hogy a bankok időnként akciós, 0 Ft-os számlákat hirdetnek, ám sajnos ezek a kedvezmények csak az első évben élnek. Mindig nézd meg a hirdetményben, hogy a második évtől milyen költségekkel kell számolnod.

2. Hozd meg a döntést: Menni vagy maradni?

Talán magától értetődőnek tűnik, de a tények ismeretében döntést kell hoznod. Ha az első pontban felsorolt szempontokat figyelembe veszed, talán arra a következtetésre jutsz, hogy számodra a jelenlegi számlacsomagod a legkedvezőbb ajánlat.

Ezzel nincs semmi baj, sőt! Örülj neki, hogy megtaláltad a legoptimálisabb megoldást, így egy időre elfelejtheted a témát.

Érdemes azonban időnként kimászni a biztonságos fészekből, és körülnézni, hogy megjelent-e azóta egy újabb ajánlat a piacon, ami számodra jobb feltételeket kínál.

Azért használom ezt a “neked, számodra” kifejezést ilyen sokszor, mert valóban nincs olyan ajánlat, ami mindenkinek megfelel. Az utánajárás, infómorzsák gyűjtögetése vezet el ahhoz a döntéshez, amivel a legjobban fogsz járni. És nem csak anyagilag.

A kényelem kérdése

Ha a költségek mérlegelése után több, hasonló számlacsomaggal szemezgetsz, akkor gondold át a következőket.

Mennyire fontos neked, hogy online lehessen intézni a számlával kapcsolatos teendőket?

Esetleg akár az is szempont lehet, hogy magát a számlanyitást is el tudd végezni otthonról? Ma már erre is van lehetőség.

Szeretnéd, ha a közeledben mindig lenne egy ATM vagy bankfiók, mert gyakran van szükséged készpénzre? A legtöbb bank mostanában inkább csökkent a fiókok számán, minthogy növelné azokat, ezért ilyenkor jobb a legnagyobb, kiterjedt fiókhálózattal rendelkező bankok között nézelődni. Emellett több olyan bank is van, amelyek egységes készpénzfelvételi díjat kínálnak - tehát mindegy, hogy saját, vagy idegen ATM-ben veszel fel pénzt, mindig ugyanannyit fogsz érte fizetni.

Végül egy kis adalék: nekem a nagyobb bankok voltak szimpatikusak, valahogy biztonságosabbnak, stabilabbnak érzek egy hosszú ideje a piacon lévő és tőkeerős pénzintézetet. Ha fogalmad sincs, melyek ezek, keress rá a “magyar nagybankok” kifejezésre.

3. Így válthatsz okosan és gyorsan

A dolog egyszerűbb, ha bankon belül váltasz számlacsomagot. Ilyenkor bemész és személyesen intézkedsz.

Már a helyzet, amikor átmennél másik bankhoz, bár azért ez sem annyira bonyolult. Ennek gyakorlati kivitelezésére két lehetőséged van:

Egyszerűsített bankváltás

A lényeg, hogy a váltást csak az új, kiválasztott banknál kell kezdeményezned. A továbbiakban ők fognak eljárni az ügyedben a jelenlegi bankodnál.

Erről egy szuper átlátható és logikus összesítést készített az MNB.

Nekem ezt azért nem ajánlották, mert ha valami gond merül fel (pl. egy ki nem egyenlített tartozás, vagy hibásan feltüntetett adat) akkor ide-oda pingpongoznak a bankok egymás között és közted, így az egész folyamat sokkal tovább is eltarthat.

Végül úgy döntöttem, hogy magamnak fogom intézni a váltást - és hidd el, ez sem komplikáltabb, csak egy kis felkészülést igényel.

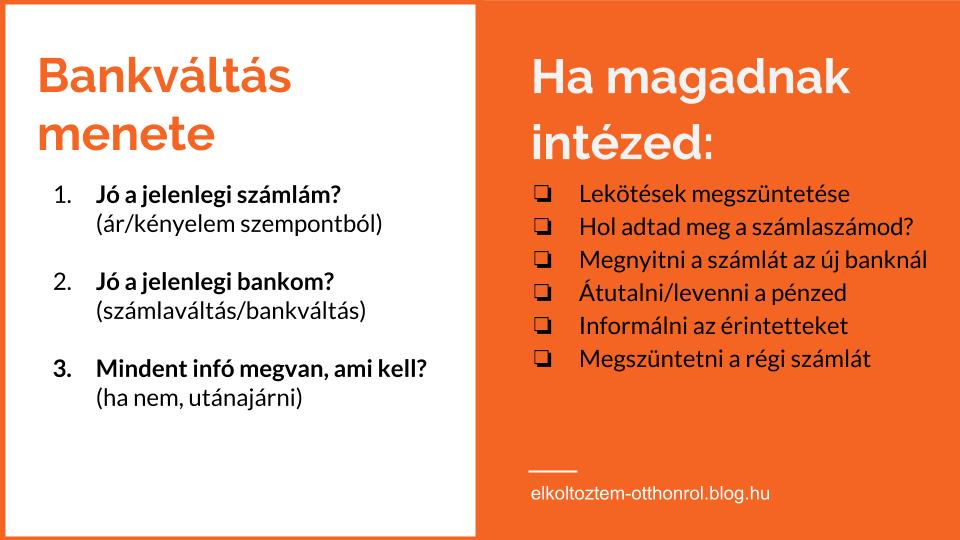

Bankváltás menete - ha magadnak intézed

TEENDŐK:

- Lekötések, megtakarítások megszüntetése a jelenlegi számlán.

- Összeszedni, hol adtad meg a számlaszámod, vagyis hol kell majd átíratni (munkahely, iskola, diákhitel, paypal, simple pay, szolgáltatók: csoportos beszedések és rendszeres átutalások, lakástakarék). Gondoskodj róla, hogy mindenki, aki szokott neked utalni (legyen az szolgáltató, cég, vagy magánszemély) időben értesüljön a változásról.

- Elmenteni az online banki felületről a számlatörténetet és a gyakori utalásokat egy biztos helyre. Ezeket nyilván egy darabig a bank is tárolni fogja, de jobb és egyszerűbb, ha nálad is megvannak.

- Megnyitni a számlát az új banknál (személyi és lakcímkártya kell hozzá).

- Átutalni a jelenlegi számlán lévő pénzed az új számlára.

- A számlamegszüntetésnek díja van, ráadásul maradhatnak az utolsó napokban felmerülő költségek, díjak is: ezért hagyj egy-két ezer forintot a régi számlán. Többet ne, mert amikor a régi bankodnál megszünteted a számlát, a bankfiókban fogják kiadni a maradék pénzed, aminek a költsége sokkal magasabb, mint egy sima átutalásnak.

- Informáld az érintetteket a számlaszámod változásáról. Amíg ezt nem tetted meg, ne szüntesd meg a régi számlád.

- Menj be a régi bankodhoz, és szüntesd meg a számlád. Valószínűleg el kell majd mondanod, miért döntöttél így, úgyhogy készülj valami válasszal. A bankkártyád elveszik.

- Az új bankkártya elkészülése minimum 1-2 hét, ezért gondoskodj elegendő készpénzről már előre. Jó ötlet például, ha a havi 2 ingyenes pénzfeltételt kihasználva, a régi számládról még a megszüntetése előtt kiveszel egy nagyobb összeget. Vagy akár az összes pénzt (figyelj a limitekre pl. ATM és bankkártya pénzfelvételi limit).

Ha hiteled is van, érdemes előbb telefonon vagy emailben érdeklődni a hitelátvitel, kiváltás, vagy törlesztés menetéről. Mivel nekem nem volt, így nem ismerem első kézből a folyamatot.

Ha valaki végigcsinálta már a bankváltást meglévő hitellel, nagyon örülnék, ha megosztaná velünk!

Ha kérdésed, vagy megjegyzésed lenne a fentiekkel kapcsolatban, várom azt a hozzászólások között.